Teks: Hazwani Abd Hamid

Bismillah.. Assalammualaikum.

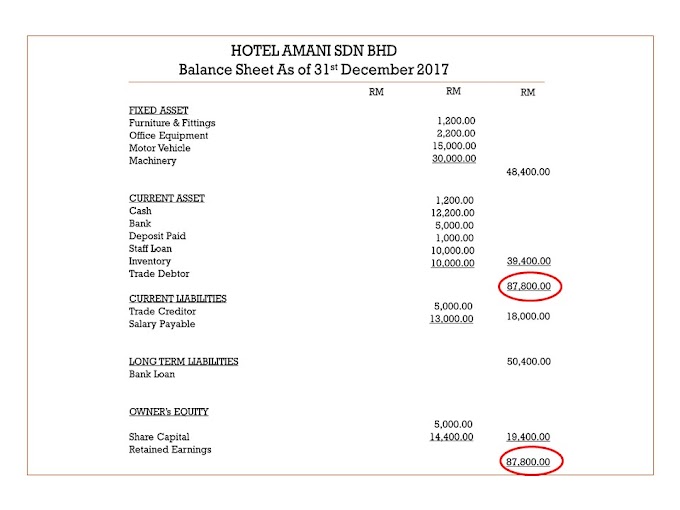

Jika sebelum ini, anda berkenalan dengan item ASET & LIABILITI, kali ini kita berkenalan pula dengan EKUITI PEMILIK. ASET, LIABILITI & EKUITI PEMILIK adalah elemen yang ada di dalam salah satu laporan perakaunan iaitu "Balance Sheet" atau nama lainnya "Statement of Financial Position"

Kita akan lihat setiap satu laporan di dalam posting yang lain nanti. Kali ini kita mahu memfokuskan kepada "EKUITI PEMILIK".

Apa maksud Ekuiti Pemilik?

Ekuiti pemilik adalah tuntutan peniaga ke atas aset perniagaan dan di sini kita akan dapat lihat apa yang kita perolehi sepanjang menjalankan perniagaan.

Di dalam elemen Ekuiti Pemilik ini akan ada Item Modal dan Pendapatan Terkumpul. Modal berbeza mengikut jenis kategori perniagaan; ada yang dari sumbangan pemilik sendiri (Pemilik Tunggal), ada yang dari sumbangan pekongsi (Perkongsian) dan ada juga dari nilai modal berbayar (Sdn Bhd).

Pendapatan terkumpul pula adalah untung atau rugi terkumpul perniagaan dari tahun pertama operasi perniagaan.

Apa beza Modal untuk kategori bisnes Enterprise & Sdn Bhd? Ada ke perbezaan?

Bagi perniagaan Enterprise, modal boleh ditambah selagi mana pemilik membawa masuk duit ke dalam perniagaan. Tetapi untuk Sdn Bhd, jumlah modal tertakluk di dalam Form 24 iaitu jumlah modal berbayar atau sekarang lebih dikenal dengan Section 14.

Di dalam Enterprise juga ada satu lagi tambahan terma iaitu 'Drawings" atau ambilan. Sekiranya, pemilik mengambil duit bisnes untuk kegunaan peribadi, nilai ini akan dimasukkan ke akaun tersebut dan ini mengurangkan nilai modal.

Berbeza untuk Syarikat Sdn Bhd, ambilan dari Pengarah akan dikira sebagai Pinjaman Oleh Pengarah di dalam item Aset dan perlu dibayar kembali.

Format Ekuiti untuk Enterprise adalah seperti berikut:

Ekuiti Pemilik

Modal

Tolak: Ambilan

Tambah: Pendapatan Terkumpul

Format Ekuiti untuk Sdn Bhd adalah seperti berikut:

Ekuiti Pemilik

Modal Berbayar

Tambah: Pendapatan Terkumpul

Mudahkan?

{kind=link}

1 Comments

thank you

ReplyDelete